2021年春季流动性研究(一):基本面与流动性

2021年春季流动性研究(一):基本面与流动性

基本面

1.1 通胀

1.1.1 CPI

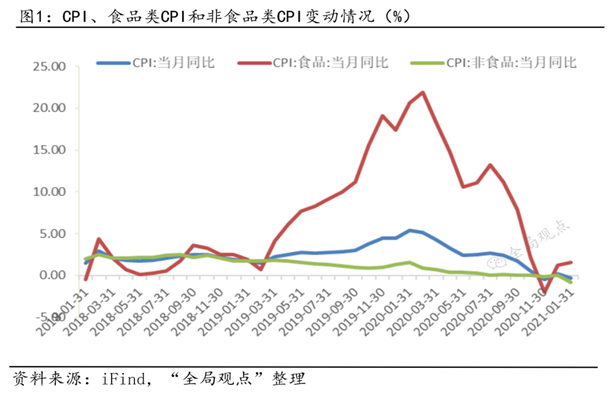

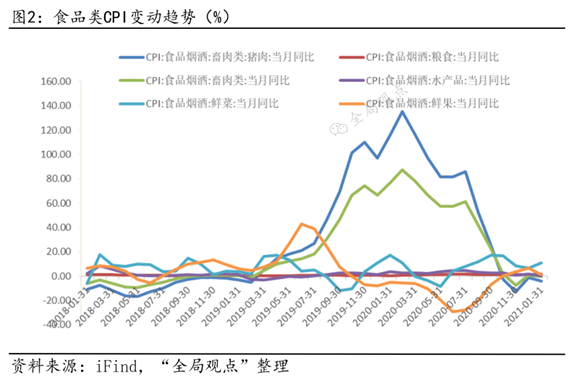

CPI指数同比呈下降趋势,非食品部分是驱动下降的主要因素。2021年1月,CPI指数同比下降0.3%,上月为0.2%,非食品部分是驱动下降的主要因素。如下图所示,1月非食品CPI同比下降0.8%,为近10年以来的最大降幅。而食品类CPI仍维持上扬趋势,其中,受1月寒流气候的影响,鲜菜迎来大幅上涨,同比上涨10.9%。

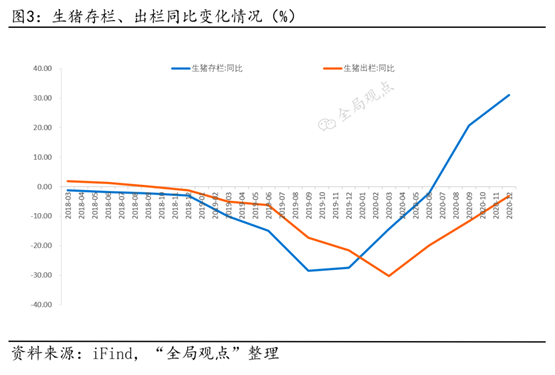

对食品CPI影响程度最高的猪肉价格则延续了连续几月下降趋势,同比下降3.9%。从生猪存栏出栏量来看,供需情况正在逐步改善。根据农业农村部公布的数据显示,预计今年一季度,我国生猪存栏将比上年同期增长四成左右,而到二季度以后,生猪存栏有望恢复到2017年正常年景的水平。下半年,生猪出栏和猪肉供应将逐步恢复到正常年景水平,未来价格在供给恢复情况下逐步回落是大趋势,有望回调至25元/kg。

1.1.2 PPI

2021年1月,PPI同比上涨0.3%,生产资料同比上涨0.5%,生活资料同比下降0.2%,其中生产资料上涨幅度明显,较上月增加1个百分点。

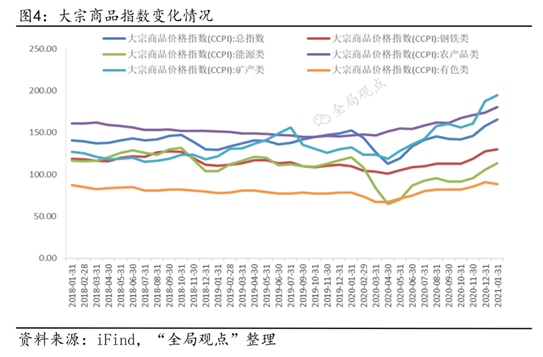

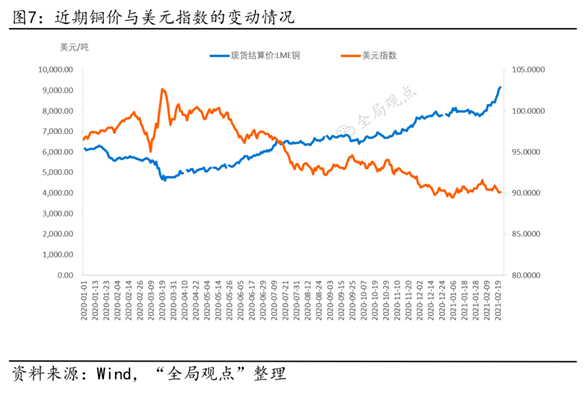

生产资料PPI指数上涨,大宗商品价格上涨是主要动力。大宗商品指数显示,2021年1月我国大宗商品指数为165.42,近10年来首次突破160大关,能源类,矿产类,钢铁类,农产品类大宗商品指数全部大幅度上涨。如下图所示,有色金属中铜的价格在1月至2月期间,持续保持上升趋势。截止2021年2月19日,LME铜收盘价为8806.5美元/吨,是自2011年9月以来的最高值。沪铜指数达到64307.56,同样是近十年以来的最高值。

![]()

通过观察自04年起,伦铜价格与美元指数的波动情况我们可以看出,二者大致上呈现负相关关系。美元指数大致围绕90上下波动,当美元指数在90以下运行时,铜价基本处于高位,而当美元指数高于90时,通常铜价处在历史水平的低位,这种特点在13年至今表现的尤为明显。

而这种关系也并非没有特例,我们可以看到在04年至05年以及09年至10年这两段时间内,两者波动情况背离了这一规则,同时进入了上升区间。通过分析我们可以发现,这两段时间有着惊人相似的特点。04至05年美国经济步入了全面增长的成熟阶段,产出增长强劲,就业市场稳步改善。04年,美国就业机会新增220万个,是1999年以来工作机会增加最多的一年。而09年至10年,美国刚刚度过30年代以来最为严重的大萧条,经济正处于快速复苏阶段。由此我们可以得出,当美国经济处于相对低迷的时段内,铜价与美元的相关性较强,而当美国经济处于复苏期时,铜价与美元之间的相关性会减弱。

而最近一段时期,美元指数从去年10月份开始,一路下跌,上个月突破90大关,而在疫情的逐步控制、全球经济逐步复苏的背景下,铜价快速进入上升通道并屡创新高。但伴随着美国总统拜登胜选,民主党控制两院,美国预计会出台一系列刺激政策,美国经济复苏或将加快脚步,此时,美元指数与铜价之间的相关性可能会出现一定程度的降低。未来期间预期美元指数会逐步趋稳,而这并不会给铜价带来太大的压力。在美国经济逐步复苏阶段,对铜价来说未来利好逻辑仍将持续,预计伦铜价格仍将维持高位运行。

此轮铜价大幅上涨的原因主要有以下几点:第一,全球经济正逐步走出疫情冲击,美国新冠日新增确诊数持续下降,美经济复苏预期强劲,同时中国春节消费火热,国内消费市场也在复苏,2021年全球经济走出疫情冲击的预期得以加强。第二,绿色经济转型带动铜需求,中国碳中和承诺、拜登提出新能源经济主张,绿色经济发展提振铜消费。第三,春节假期期间,伦铜库存持续下降,最低降至7.35万吨,海外铜现货紧张局面显现,这也为铜价上涨提供了充足动力。

1.2 生产

1.2.1 PMI

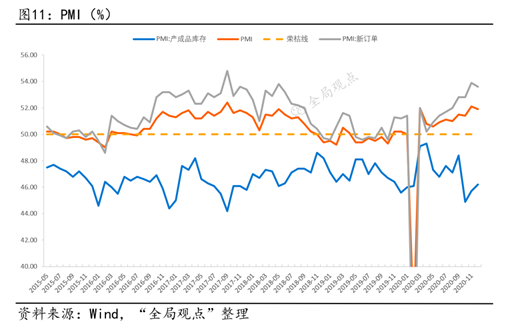

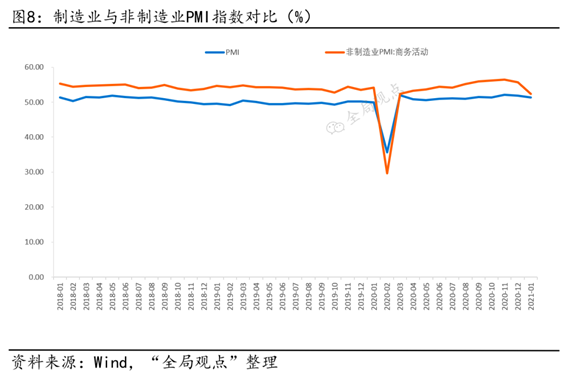

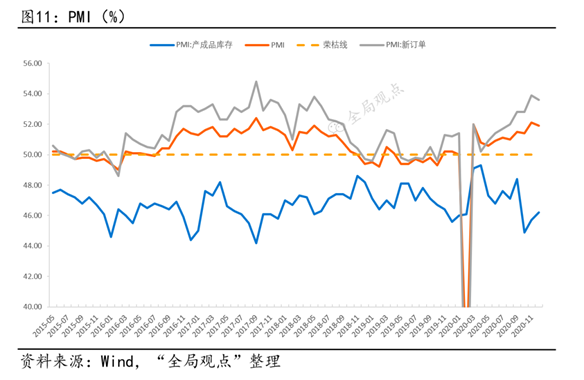

2021年1月,中国采购经理人指数仍维持高位,但与上月相比增速放缓。2021年1月,中国制造业采购经理人指数为51.3%,较上月相比下降0.6个百分点。从行业情况看,制造业和非制造业增速均有所放缓。具体来看,非制造业采购经理人指数52.4%,较上月下降3.3个百分点。非制造业受疫情反复冲击更大,但仍旧保持高位扩张,连续11个月高于荣枯线,经济复苏延续。其中服务业PMI回落3.7个百分点至51.1%,主要是受局部疫情影响所致;建筑业PMI回落0.7个百分点至60%,主要是由于春节假期以及寒冬天气影响,建筑业进入施工淡季。

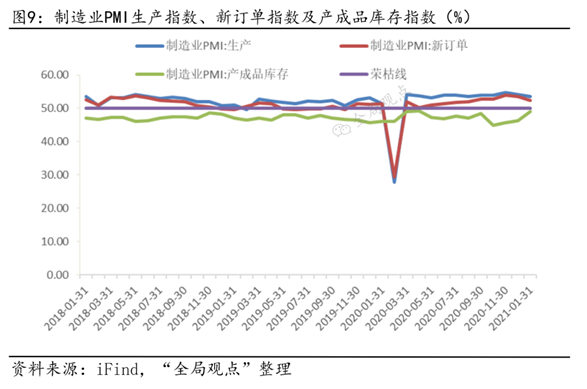

制造业生产和需求恢复速度放缓,但仍处于高位,供需缺口同上月相比有所拓宽。2021年1月,PMI生产指数为53.5%,与12月相比下降0.7个百分点,为自去年5月以来的最低值。新订单指数为52.3%,与12月相比下降1.3个百分点,其下降幅度高于生产指数,显示需求端受到的影响大于生产端,供需缺口同上月相比有所拓宽。同时,1月产成品库存为49%,比上月大幅上涨2.8个百分点,为自去年2月以来单月最大涨幅。

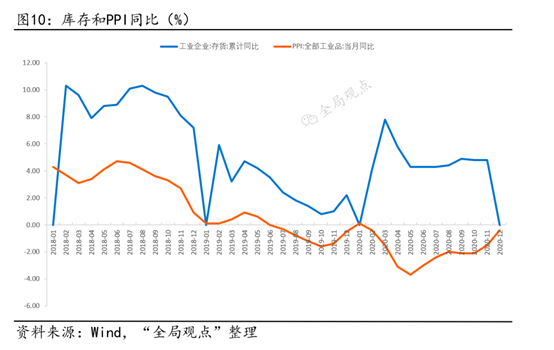

从历史规律看,PPI 同比略微领先库存增速2个月左右,出于基数效应PPI或于明年5月触顶,则库存顶部可能位于明年三季度初。从下图来看,虽然供需缺口有所拓宽,但新订单与库存的差值仍处于经验高位,显示库存回补的需求仍然较高。随着经济复苏,企业经营状况逐步改善,工业企业利润回暖,PPI环比增速转正,都将对未来制造业投资增长起到促进作用,疫苗落地后海外经济复苏也将加大中国制造业产品的进口需求。当前投资回升仍受库存回落的趋势抑制,而2021年上半年处于库存回升周期,也是“十四五”规划的开局之年,预计对资本开支有一定促进,加上低基数的影响,预计2021年制造业投资增速预计会达到10%左右。

总结来看,2021年1月受局部疫情及季节性因素的叠加影响下,整体呈现供需双弱、价格回落的现象,产成品库存虽仍位于荣枯线以下,但仍需警惕经济修复后劲不足的情况,短期内,基本面或将迎来环比修复放缓的阶段。长期来看,2021年伴随全球经济复苏,企业经营状况逐步改善,工业企业利润回暖,预计制造业投资增速预计会达到10%左右。

2

流动性

2.1 M2与社融

社融与M2延续近几个月下调的趋势,1月同比增速悉数回落。2021年1月,社会融资规模存量同比增速为13%,为近六个月以来的新低。同时,M2同比增速为9.4%,是近十一个月以来的新低。央行在去年数次强调,未来会保持货币供应量和社会融资规模增速同名义经济增速基本匹配,按照21年我国名义GDP增速会保持在10%附近来测算,预计21年的 M2、社融存量同比增速预期目标,分别会由20年的10.1%、13.3%下调1至2个百分点至。9.0%、11.0%附近。

宏观流动性最为宽松阶段已经过去,但目前社融还只是高绝对水平下的增速放缓。同时,结合央行政策强调今后政策上要更精准有效、不急转弯,所以未来社会融资规模增速的放缓幅度可能有限,但由于社融绝对值仍很高,所以市场总体货币存量仍相对可观。社融增速在去年10月见顶后逐步回落,但这种回落是在高增速情况下的常态回归,绝对值仍很高。2021年1月社会融资规模仍然高达51700亿元,这在背后反映了企业生产经营贸易活动的活跃。总结,从M2与社融的角度来看,目前的信贷需求还比较旺盛,宏观流动性整体不弱,但是,宏观流动性最为宽松的阶段已经过去。2021年社融增速的下降意味着广义流动性的下降,但经历2020年新冠疫情的冲击,未来一年中国仍处于经济恢复阶段,在货币政策“稳”字为主的旋律下,预计年内政策性利率不会大幅上升。

![]()

2.2 央行操作

2.2.1 净投放规模

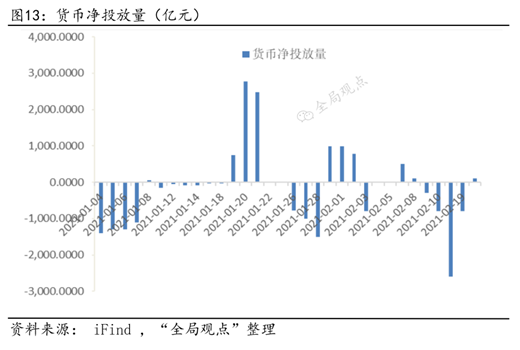

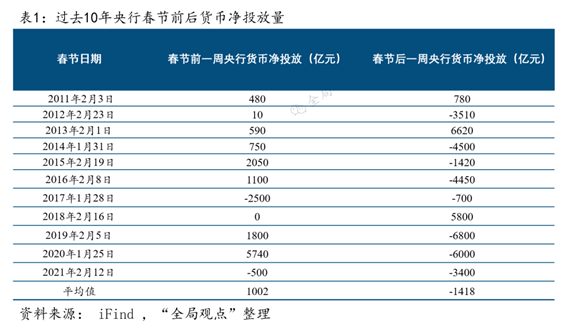

2021年1月、2月整体资金投放呈现回笼趋势,而1月20日及2月1日前后是两段央行货币净投放为正的时期。第一阶段出现的主要原因在于1月下旬资金利率上升过快,处于近五年来的高点,市场资金面过于紧张。而第二阶段则主要为满足春节期间市场对资金的大量需求。

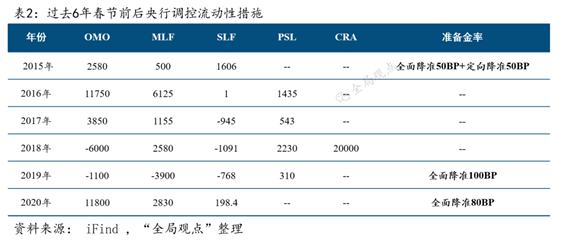

而通过比较过去10年央行在春节前后公开市场操作的情况,我们可以发现,除2017年以外,通常在春节前央行会通过各种手段来释放流动性,平均净投放1002亿元,而在年后,则往往会将流动性收回,平均净回笼1418亿元。但是,央行今年公开市场操作与往年有所不同,即在节前净回笼了500亿元,年后净回笼了3400亿元。

2.2.2 净投放久期

近5年春节前后,央行调控流动性的政策工具主要包括降准、CRA、OMO逆回购、MLF、SLF、PSL这几种。但今年央行的跨节资金投放并没有采用SLF、MLF、降准等方式,而是全部通过7天和14天逆回购来完成,这在过去几年是很少见的。而从近几年的指引来看,以公开市场操作投放跨年流动性的年份对应的流动性基调都是中性(2016年)或稍偏紧(2017年)。春节前,央行通过7天及14天逆回购投放资金4300亿元,不仅久期较短,并且规模同去年相比也减少了7500亿元

今年春节前后货币投放规模偏小,久期偏短,主要原因有以下几点。第一,按照往年的央行惯例来看,春节前货币大规模投放并且久期较长的年份通常货币政策均较为宽松,如2015年,2019年均是货币政策相对宽松的时间段。而今年的流动性相对偏紧,并不符合这一规律。第二,由于疫情原因,今年政策强调就地过年,外地人员返乡比例将明显减少,居民端将一定程度减少春节前集中取现的需求,导致今年春节在时点上的取现压力较往年同期更低,也意味着节后现金回流对流动性的补充偏弱。第三,今年除夕在2月11日,较1月下旬的集中缴准日和缴税日具有一定距离,因此不会出现较为集中的流动性需求的“重叠”,也一定程度减缓了央行集中投放流动性的需求。第四,当期地方债尚未重启发行,政府债券对流动性的影响仅仅体现在分散的缴款中,对流动性的影响相对有限,这也减轻了央行集中投放流动性的压力。第五,两会将近,而从近几年的市场反应来看,除2018年适逢货币政策转向阶段,资金面边际偏松以外,其它几年资金面普遍呈现收紧趋势。

虽然央行投放力度较往年偏弱,但货币政策不会马上转向,预计后市整体流动性仍将保持合理适度,但是股市和楼市的持续火爆触及央行防范金融风险的重心,年末央行确实需要保持资金的充裕去支持实体经济的需求,但是股市的去杠杆可能还没走完,短期需关注央行后续的投放情况及市场利率变化等。

2.3 政策利率

2021年2月8日,央行在2020年第四季度中国货币政策执行报告中提出了一个观点:“判断短期利率短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量”。

央行通过加强市场沟通稳定预期,引导市场关注利率而不是操作数量,减少了预防性资金需求。这为我们判断流动性水平带来了一个新的思路:判断短期利率走势不能只看投放量,更要看利率。

2.3.1 LPR

利率不变是一种政策取向。在世界多个主要经济体已经采取宽松货币政策的情况下,公开市场操作利率保持不变传递了我国货币政策稳健、正常的信号。具体来看,2月LPR报价依旧是1年期品种报3.85%,5年期以上品种报4.65%,均与上月持平。LPR报价连续10个月维持不变,1年期MLF利率也已经10个月未曾调整。自2019年9月以来,1年期LPR报价与1年期MLF招标利率始终保持同步调整。

央行操作利率的不变表明货币政策仍然维持稳健中性,缩量对冲显示流动性或将维持紧平衡。预计后续货币政策仍以OMO、MLF和再贷款再贴现等政策工具为主,LPR报价后续大概率仍将维持稳定。

2.3.2 隔夜资金利率

从元旦前后的宽松,到1月末的历史性收紧,再到二月的波动性下降,2020年春节前后,隔夜资金利率经历了大幅度的波动。2021年1月6日,上海银行间同业拆放利率为0.6160%,为2020年9月以来的最低值,1月前10天,Shibor隔夜利率始终维持在1%以下。但进入第二周,形势风云突变,隔夜资金利率迅速进入上升通道并一路上涨,在1月29日达到峰值3.282%,这也是自2015年4月之后Shibor隔夜资金利率首次突破3%。进入2月,隔夜资金利率虽然在第二周第三周经历小幅回调,但总体呈现下降趋势,2月20日,隔夜资金利率下降至1.457%。

![]()

2020年12月中旬开始,为确保跨年前后资金面充裕,央行货币工具相对宽松,MLF超量续作和14天逆回购使得流动性偏松。而进入1月第二周,受跨年资金到期回笼以及缴税缴准的冲击,央行谨慎放量,货币政策向常态化回归,流动性收紧,资金面总体呈现紧平衡。而伴随央行4300亿跨节资金的投入,2月Shibor隔夜资金利率呈现下降趋势。

但不能忽视的是,央行2月的净投放并不能简单理解为货币政策的转向,更多原因在于满足春节前后货币高需求。并且,跨年资金都是通过7天和14天逆回购完成,并没有出现1个月逆回购或降准等大动作,因此,伴随逆回购资金回收,流动性偏紧可能仍是未来资金面的大趋势。

2.3.3 R007、DR007

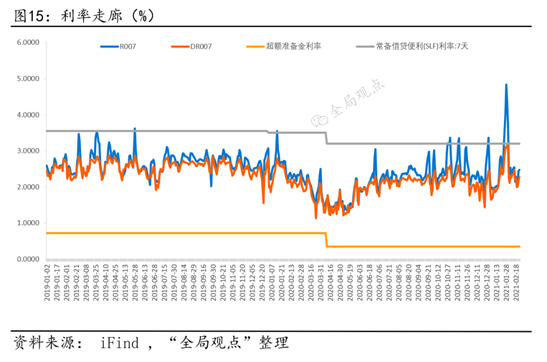

2021年以来,7天逆回购利率一直维持在2.2%不变,而DR007虽有短期偏离的现象,但整体运行在7天逆回购利率附近,符合央行强调的引导市场利率围绕政策利率在合理区间波动。同隔夜资金利率变动趋势类似,R007和DR007在1月上旬持续维持低位,而进入第四周,两者进入快速上升通道,R007于2021年1月26日突破利率走廊上限,并在28日达到峰值4.8315%,为自2015年3月以来的最高值。进入2月,伴随央行货币投放,两者双双下跌,最终稳定在2%上下运行。

从资金利率角度来看,流动性整体呈现收紧的趋势,而流动性的骤然收紧既有必然性也有偶然性。必然性在于1月初的宽松流动性环境并非当前经济基本面总体向好状态下的常态,目前来看,收敛仍然是短周期维度下货币政策的主要特征;而偶然性则在于流动性的短期收敛速度超出市场预期。

央行易纲近期指出,2021年中国货币政策要“稳”字当头,货币政策会继续在支持经济复苏、避免风险中平衡,确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。货币政策委员会委员马骏也提到要将社融增速降至与名义GDP增速相近的水平。而流动性过度宽松与央行的货币政策是相悖的,因此,流动性的收敛存在着必然性。

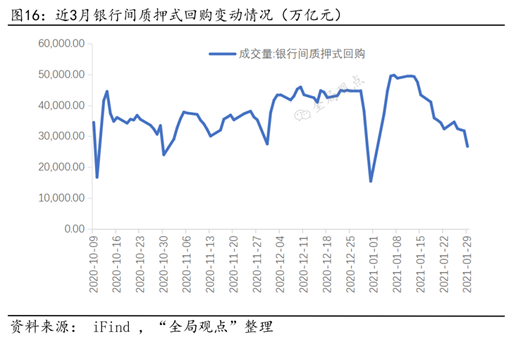

虽然流动性在1月的收敛有其必然性,但如此大幅的转向应该也绝不仅仅是受货币政策逐步回归常态化的影响,其偶然性可能与央行试图降低金融机构杠杆率有关。过去的一年中,相对宽松的货币政策使得金融机构能够在银行间加杠杆,这一点在2020年12月末表现的尤为明显。从银行间质押式回购成交量来看,其日成交量从11月初的29033.74万亿一路上涨,最高点在1月7日上涨到4.98万亿,这是自2020年5月以来的最高值。而伴随着近期央行的调控,资金流动性快速收紧,银行间质押式回购日成交量已经逐步回落至3.2万亿,基本上回到了近两年的平均水平。但这样的操作也直接导致从1月开始流动性的骤然收紧。

综合来看,春节节前资金面已经显著收紧,节后和节后央行释放维稳信号,但力度弱于往年,存在一定主动引导资金价格上行的意图。同时,结合央行“稳”字当头,平稳转向的方针,预计未来一段时期资金面会保持紧平衡的状态。